国产手游攻占北美市场 2018年超80款产品杀入Top100

“做手游,北美可能会追着中国跑。”去年的腾讯UP大会上,《英雄联盟》首席设计师鬼蟹在接受媒体采访时这样说。而去年中国手游在全球的表现,也足以印证这一点。特别是刚刚过去的2018年,北美市场的头部出现了更多国内厂商的身影。

北美一直是国内厂商的重点目标市场之一。App Annie曾发布过,上半年中国厂商出海美国调查报告。其中提到美国已经成为国内厂商出口的第一大市场,仅上半年国内厂商出口美国游戏的下载量就接近2亿次,同比增加54%;用户支出超过26亿美元(约合人民币40.94亿元),同比增长52%。

按照Sensor Tower的统计,美国市场手游11月收入约11亿美元,同比增长24%;下载量方面也保持着1.1%的月度增幅,相比国内28.8%的跌幅表现出了更强的增长潜力。另据NPD Group调研显示,2018年北美地区游戏用户约为2.83亿人,其中手游用户2.1亿人,同比增长了5%。同时获客成本也在节节攀升,SLG等重度游戏单用户价格已经达到10~20美元的档位。

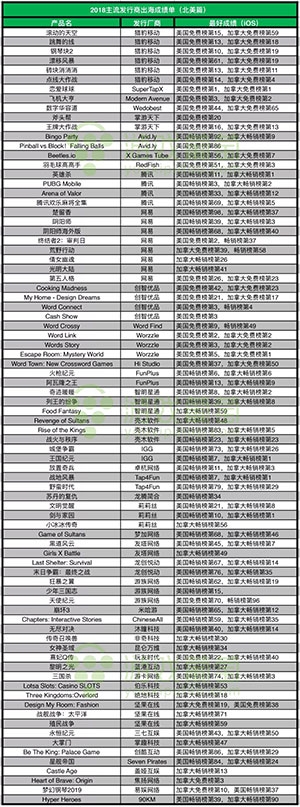

2018年,中国厂商在北美市场取得了突出的成绩:有更多产品进入到市场头部,第一梯队产品年收入规模近15亿元。轻度游戏中的头部产品也有300万美元的月流水。2018全年有80多款国产游戏进入过免费榜、畅销榜Top 100。SLG、单词拼写等更是成了几乎由国内厂商统治的品类。

从笔者整理的表单可以看出,出海北美有优秀成绩的产品,主要可以分为4个大类:长生命周期且仍在持续创造高营收的SLG类;从PC端迁移而来的战术竞技类;2018年爆发的超休闲游戏以及有点自成一派的拼写类游戏。这4个表现最突出的点,尤其是SLG和拼写这两个有绝对统治力的品类,定义了中国厂商在北美市场的这一年。

从4个品类分别来看,SLG的成绩分布格局可能最为直观。SLG品类一直是欧美用户偏爱的题材,这一点在北美地区体现得尤为明显。早些年头部的位置由北美本土的《Game of War》和《Mobile Strike》占据,随后2015年~2016年间《COK》(列王的纷争)成了国内SLG出海的标杆。《COK》近两年逐渐进入运营的中后期,排名有所下滑,但这一品类仍然由一些以出海为重点业务的中国厂商把控着。FunPlus、IGG和莉莉丝等公司发行的SLG游戏,在近几年内持续输出新产品,形成了国内厂商出海的品类竞争优势。

SLG也是国内厂商在收入上表现最佳的品类,根据笔者的统计,共有17款SLG先后进入到北美地区畅销榜Top 100,历史排名最高的《火枪纪元》《城堡争霸》和《剑与家园》等产品,都进入过畅销榜Top 10,《火枪纪元》也是App Annie统计中上半年美国市场收入最高的国产手游,月收入超过5000万美元,上线第一年累积收入2.5亿美元。

《火枪纪元》在上线第一年很快就在收入榜单上有明显的体现,这一点和常规SLG有所不同。其制作人刘宇宁在接受采访时提到过,这一定程度上来自连续推出SLG的“系列效应”——新游戏的进入成本较低、新手不会面对老玩家的竞争威胁,有点类似《Mobile Strike》与《Game of War》的关系。同时“火枪”也填补了一个偏向近代的热兵器时代题材空白。

当然也有一些国产SLG产品在上线较长一段时间后才有收入成绩的体现,主要是因为北美地区推广投放的节奏缓慢,回收时间较长,同时买量竞争紧张,需要“错峰”。

据“迪总运营的那些事”的介绍,北美iOS玩家质量很高,但由于有众多厂商的SLG互相竞争,需要厂商控制好推广节奏和单价,逐步回收。而花费习惯上,北美玩家倾向于消费活动、厌恶充值活动,更乐于通过游戏行为提升而不是充值变强。这样一来用户长期留存和付费率也会更高,但同时回收周期更长。

此外,从入榜产品来看,近年头部SLG呈现出两个趋势:

一是画面等外在表现内容的包装精细化。以往从北美本土的《Game of War》到COK,都是早期手游的典型画质,更多地还是靠中世纪题材吸引受众。而现下《阿瓦隆之王》《王国纪元》《剑与家园》和《文明崛起》等产品,在画面上则更具表现力一些,风格传达上也更多元化。

比如FunPlus曾经分享过《阿瓦隆之王》美术设定怎样与宣传概念结合的内容,在美术定调上尝试大量方案,通过Logo、角色形象、故事分镜等不同样式的素材来影响目标用户。

二是游戏题材有更明显的差异化,和早期清一色的中世纪背景不同,近两年有突出成绩的国产SLG也在题材上拓宽了方向。友塔网络、龙创悦动等公司的SLG分别在黑道题材、丧尸题材上有所建树。以龙创悦动为例,其主力产品是欧美接受度很高的丧尸题材,而SLG中这一细分题材此前有一些市场空白。因此发布到社交网络上的宣传视频或动画短片素材能够切中题材受众。

这些题材上的多样化,也是SLG市场进入到更成熟、更激烈的阶段后,游戏题材分化的必然趋势。

战术竞技于2018年的手游市场而言,依然可以算是全新的品类。2017年年底网易的《荒野行动》和《终结者2》都抢到了品类出海的先机,而后2018年腾讯的《PUBG Mobile》作为《绝地求生》的正版手游在海外市场发行,紧随《堡垒之夜》,正式开启了这一品类在手游领域神仙打架一般的厮杀。虽然《PUBG Mobille》收入成绩上整体略逊《堡垒之夜》一筹,但仍然是国产手游北美收入排名中的顶尖代表。

值得注意的是《PUBG Mobile》上线初期在海外市场的成绩并不算理想,始终被排在前面的《堡垒之夜》压制着。

6月份游戏引入了Royal Pass机制,优化了付费项目,才扭转了战局,和《堡垒之夜》形成分庭抗礼的局面,产品收入排名也一路飙升,最高时达到美国畅销榜第3,这也是国产手游今年在美国收入排名最高的。因此尽管在海外游高收入不算太多,腾讯也凭借《PUBG Mobile》长期停留在发行商出海收入的Top 5。另据知情人士透露,光子工作室也已在美国成立了一个数十人的研发工作室。

网易在战术竞技品类上同样具有一定的竞争力。相比在日本市场风生水起的《荒野行动》,北美玩家明显更偏爱《终结者2》。

对比此前同类端游在欧美市场和亚洲市场的差距,这一品类未来仍有像SLG那样通过题材打差异化优势的空间。

休闲游戏也是去年业内谈论的重点之一,而在这其中又有两个分支值得大书特书,一是特点鲜明的超休闲游戏;一是部分国内厂商几年前就开始布局的单词拼写游戏。

数据监测公司AppsFlyer在某次公开分享中提到,到2018年底,超休闲游戏的总安装量占比相较年初上涨超3.5倍。

休闲品类在北美的崛起得益于美国市场受众选择的变化。Teebik的统计显示,尽管用户增速逐年放缓,2017年美国手游用户还是达到了相当可观的1.5亿。用户总量的扩大也催生了对休闲游戏的需求,这使得近两美国年iOS市场向休闲品类倾斜,为之创造了更多空间。也有诸如SuperTapX一类的新秀厂商出现。

游戏形态上,这些游戏大多有极简的核心玩法、较高的可重复性,也有比较深化的难度分层,可以不断对操作、意识等提出更高的要求,以求消耗用户更多的游戏时间。

但这一类游戏的留存情况不太理想,根据AppsFlyer透露的数据,超休闲游戏次留超过40%,但30日留存往往不到3%。快速获取用户后,怎样在较长周期内维持住用户是运营的关键。因此今年爆红的超休闲游戏大多有较为频繁的版本更新,平均1个月更新两次来补充内容。对于留存下滑明显的产品而言,一次关键的关卡更新可能会直接把游戏拉升到免费榜前端。

同时,为了保持下载新增方面的优势,休闲游戏十分依赖广告投放,在Google和Facebook等平台,休闲游戏是买量占比的大户。

猎豹移动、掌游天下等是这一品类最大的赢家。他们是国内较早布局这一品类的厂商,有多款产品长期出现在北美免费榜Top 50。

以猎豹移动为例,作为移动工具开发商,一方面会从自家的非游戏产品中挑选用户做交叉推广,来为游戏导流,另一方面会结合目标市场偏好找知名主 播合作推广,或是明星相关的主题内容合作来吸引粉丝,这些营销方式让产品在欧美市场触达了大众层面的玩家。

超休闲游戏的收入则主要依靠广告变现,按照用户需求可以分为“为能力买单”和“为订阅内容买单”两种,一些头部休闲产品能够在畅销榜上有所体现,主要是在激励视频奖励设置上做了不少“为能力买单”的设计。

那么,对于一款海外的休闲游戏来说,多少下载量才能够通过激励广告实现盈利呢?国内知名的广告变现优化平台Yomob的联合创始人赵航帮我们算了一笔账:“按下载量算,买一个休闲用户的CPI<1美元,所以广告的LTV能超过CPI就行。按美国iOS激励视频广告eCPM20美元算,一个用户平均看50个广告就能收入1美元。LTV减去CPI就是单用户利润,那么有多少下载量就有多少利润。”

不过除此之外,中小团队的开发者还要考虑大厂竞争的压力。猎豹、掌游等几家体量较大厂商的“正规军作战”也在逐渐抬高休闲游戏的门槛,大厂的休闲产品正在画面、音效上表现出较高的研发投入水准,这会让中小团队更难加入竞争。

拼写类游戏是今年出海品类中的一个惊喜,作为轻度游戏,头部产品的月收入已经能达到300万美元的量级,算是一个闷声赚钱的“异类”。

拼写类游戏切中了欧美一些大众玩家的需求,国内一些厂商在这个产品总量不算丰富的细分领域,构建起了竞争壁垒。最典型的是创智优品和Worzzle两家公司,他们各自有多款代表性产品先后进入到北美市场免费榜Top 10甚至登顶。

国产拼写游戏的竞争壁垒主要来自一些玩法形态、呈现形式上的升级,这些细节改良使其在与Zynga等公司同类产品竞争时胜出。比如Worzzle在《Words Story》中加入故事情节等,类似的添加要素正在成为这个品类进一步细化的常规操作。

业务模式和产品体量上来看,拼写游戏与中小团队的规模较为契合,只要能够满足相应的更新量,设置好难度阶梯,这个方向仍有一些市场机会。

SLG、战术竞技、超休闲和拼写游戏只是比较成体系的4个品类,除此之外,还有一些品类在今年的成绩同样值得一提。比如在欧美市场有针对性内容改动的《Arena of Valor》和《无尽对决》等MOBA游戏有出色的发挥。

再如典型女性向游戏《奇迹暖暖》《熹妃Q传》等产品,由于加拿大女性玩家占比位居世界第一,这两款产品抢到了同类题材缺失的先机,在当地市场取得了相当靠前的排名。当然还另有一些常规的RPG或休闲游戏不能粗暴地划分到上述某个体系中。

作为一个相对稳定的成熟市场,北美市场并不总是难以介入的。超休闲游戏、拼写游戏等都是今年集中爆发的新细分类型,且头部产品多来自国内厂商。

2018特殊的产业环境,让我们看到一些产品在海外市场的潜力。2019年版号重开后国内游戏市场的竞争只会更加激烈,一定程度上也会催生更大的出海动力。对于部分发行商而言,海外市场竞争的关键在于怎样发掘隐藏更深的市场空白、在细分方向上建立更独特的产品优势,届时我们有机会看到一份更耀眼的成绩单。

-

2021年3月第二批国产网络游戏版号更新!又是手游

浏览量:02021-03-20

-

2021年3月国产网络游戏版号出炉!大部分为手游

浏览量:02021-03-05

-

2020WUCG总决赛圆满落幕,电竞大咖精彩助阵!

浏览量:02021-01-28

-

2020WUCG线上总决赛开赛在即,你想要的都在这里

浏览量:02021-01-18

-

2021年第一批国产网络游戏版号出炉!基本为手游

浏览量:02021-01-05

-

2020年12月进口网络游戏版号出炉!《马里奥网球Ace》过审

浏览量:02020-12-03